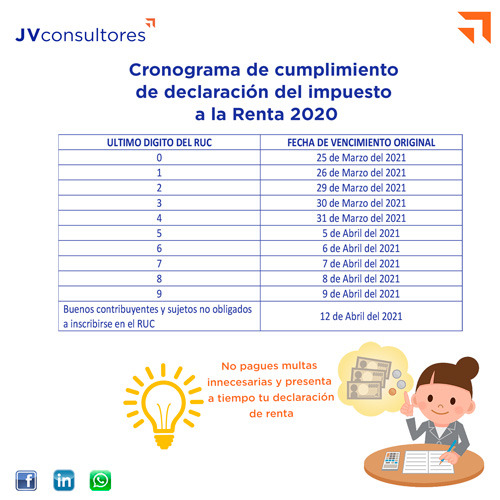

DECLARACION ANUAL DE RENTA EJERCICIO 2020

Desde el 15 de febrero SUNAT publicó los formularios y otras disposiciones para que los contribuyentes puedan presentar la Declaración Jurada Anual del Impuesto a la Renta del ejercicio 2020 y así cumplan con su obligación tributaria.

SUJETOS OBLIGADOS

- PERSONAS NATURALES

- Hubieran percibido exclusivamente Rentas de Quinta Categoría (trabajadores en planilla) y determinen un saldo a favor por la deducción de gastos de arrendamiento y/o subarrendamiento de inmuebles.

- Los trabajadores que perciben Rentas de Cuarta (trabajadores independientes) y/o Quinta Categorías (trabajadores en planilla) y Rentas de Fuente Extranjera que tengan un saldo a favor del Impuesto a la Renta.

- Los que hubieran percibido Rentas de Cuarta y/o Quinta Categoría que atribuyan gastos por arrendamiento a sus cónyuges o concubinos.

- También deben cumplir con esta obligación las que determinen un saldo por pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

- Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por Rentas de Cuarta Categoría.

- PERSONAS JURIDICAS (EMPRESAS)

- Lontribuyentes del Régimen General y del Régimen MYPE Tributario que hubieran generado rentas o pérdidas en el ejercicio 2020.

PAGOS A CUENTA

Los pagos mensuales (pagos directos o retenciones) que haya realizado durante el año 2020 son pagos a cuenta del Impuesto Anual, y los podrá utilizar como créditos a fin de aminorar (reducir, descontar) el monto del impuesto que determine en su Declaración Jurada Anual del periodo 2020.

MULTA POR INCUMPLIMIENTO

La multa por no presentar o presentar fuera del plazo estipulado por SUNAT equivale a 1 UIT (unidad impositiva tributaria) vigente en la fecha en la que se cometió la infracción; sin embargo, si presenta su declaración y paga la multa de manera voluntaria hay un descuento del 90%. (Base Legal Art. 176° Numera 1 CT)